北京时间10月12日消息,中国触摸屏网讯,2020年显示面板行业现状及趋势,显示面板应用市场不断拓宽。

本文来自:http://www.51touch.com/lcd/news/dynamic/2020/1012/58501.html

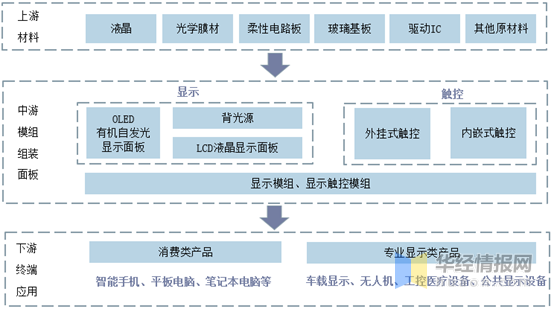

一、显示面板行业产业链概述

显示面板行业上游企业包括材料供应商、设备供应商、组装零件供应商。显示面板下游应用市场包括电视、智能手机及电脑与平板市场。电视市场为LCD显示面板的主要应用市场,由于电视尺寸逐渐增大,电视对LCD显示面板的需求面积占比逐年提高。智能手机市场为OLED面板***大的应用市场。2018年整个行业88%的OLED面板流向智能手机市场。

显示面板行业产业链

数据来源:华经产业研究院整理

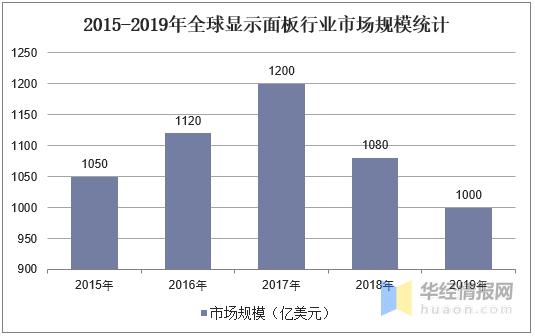

二、显示面板行业市场规模

显示面板行业周期性强。从供需角度分析,新显示技术的诞生会形成短暂供不应求的局面,同时会吸引更多的***者及机构布局显示面板行业。新***带来显示面板行业产能迅速扩张,导致生产过剩、价格下跌及产业***的情形,但价格下跌亦会推动显示面板需求扩大,***期产能缩减不能满足市场需求时,又出现供不应求的情况,如此循环往复。

在价格方面,2015年18.5寸的LCD电视显示面板由54美元大幅下降至38元,整体行业显示面板市场规模高达1050亿美元,并开启新一轮的上涨趋势,而2017年整体行业显示面板市场规模攀升至1200亿美元。但是随着价格的上升,显示面板的市场规模回开始回落,到2019年显示面板市场规模回落至1000亿美元。

数据来源:wind,华经产业研究院整理

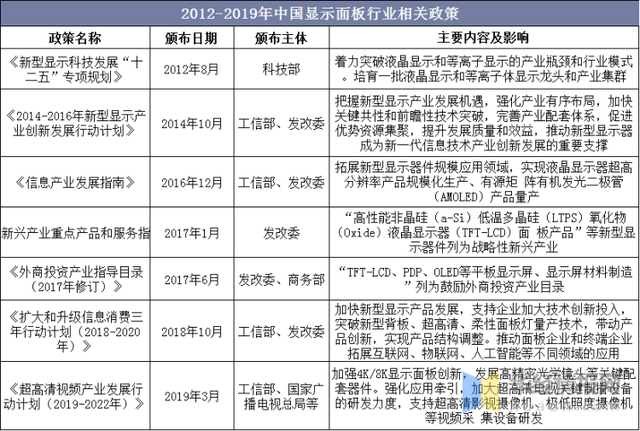

三、显示面板行业政策分析

显示面板行业为******扶持行业。2012年8月,中国科技部颁发《新型显示科技发展“十二五”专项规划》,并提出“着力突破液晶显示和等离子显示的产业瓶颈和行业模式。培育一批液晶显示和等离子显示龙头和产业集群”。2017年1月,***发改委和***联合颁布《战略性新兴产业***产品和服务指导目录》,明确指出将新型显示器件列为战略性新兴产业。2019年3月,***、***广播电视总局等联合颁发《超高清视频产业发展行动计划(2019-2022年)》,并强调“加强4K/8K显示面板创新,发展高精密光学镜头等关键配套器件。”

数据来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国液晶显示面板行业市场调查研究及***战略咨询报告》

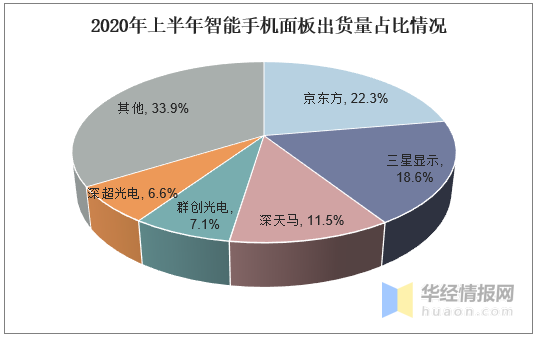

四、显示面板竞争格局

2020上半年整体行业智能手机面板出货量约8.04亿片(玻璃口径),同比-3%。京东方出货量约1.8亿片,位列行业***;三星出货量约1.5亿片,出货同比呈现下降趋势,不过仍位于AMOLED面板出货***。

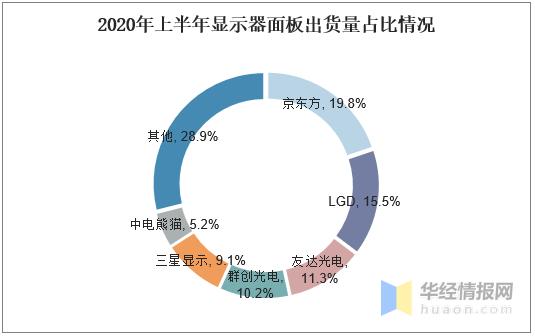

2020上半年整体行业显示器面板出货量为7360万片,同比+6.1%。京东方出货量1980万片,同比+22%,***;LGD出货量1550万片,同比+3%,排名第二。

数据来源:公开资料整理

数据来源:公开资料整理

五、显示面板行业驱动力

1、大屏需求驱动LCD面板市场增长

从LCD面板下游需求分析,LCD电视仍是LCD显示面板***主要的应用。2018年整体行业LCD电视面板需求为1.5亿平方米,占LCD显示面板需求面积的70.8%。影响LCD电视需求的因素包括技术替代(LCD电视替换CRT电视)、换机潮(中国的家电下乡)、大尺寸化等。当前,LCD电视市场进入存量阶段,增长缓慢,预计2020年LCD电视销量增速将维持在低位(1%-3%)。LCD电视的大尺寸化成为LCD面板需求增长的主要动力。

面板价格的持续下跌将刺激大尺寸面板的需求。50寸以上的LCD电视面板出货量在电视面板总出货量的占比由2016年的24%提升至2019年的34%。2019上半年,整体行业电视平均尺寸达到34.3寸,同比增长1.3寸。LCD面板市场虽进入存量阶段,价格持续下滑,但面板需求面积上升将带动LCD市场上行。

2、OLED面板在智能手机领域的渗透率提高

借助OLED面板柔性、轻薄及低功耗等优势,智能手机可配备手机生物识别功能及折叠屏功能,其中生物识别功能已得到市场验证,成为智能手机必备功能,而折叠屏需用到特殊的折叠OLED面板,当前折叠OLED面板产能较小、良品率较低,一定程度上阻碍折叠手机的普及。生物识别功能及折叠屏功能极大提高用户体验,而两大功能均需采用OLED面板,因此未来OLED面板在智能手机领域的渗透率将持续提高。

六、显示面板行业发展趋势

1、OLED面板市场份额将反超LCD面板

对比LCD面板,OLED面板优势明显。目前OLED面板生产良率较低、成本较高,一定程度上限制OLED面板行业的发展。由于LCD面板与OLED面板在生产工艺上相似度高,因此LCD生产线可向OLED生产线转换和升级,大幅减少OLED生产线的建设成本。

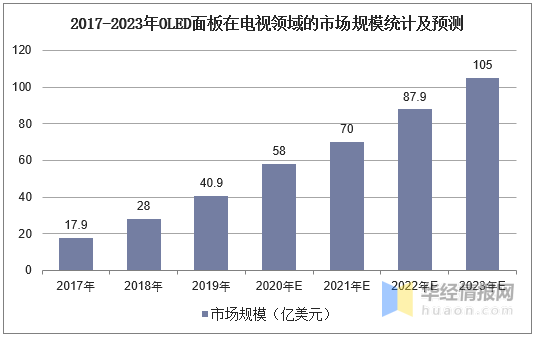

以电视市场为例,2019年OLED面板在电视领域的市场规模为40.9亿美元,根据预测2023年OLED面板在电视领域的市场规模为105亿美元,2018-2023年年均复合增长率为31%。

数据来源:公开资料整理

2、显示面板应用市场不断拓宽

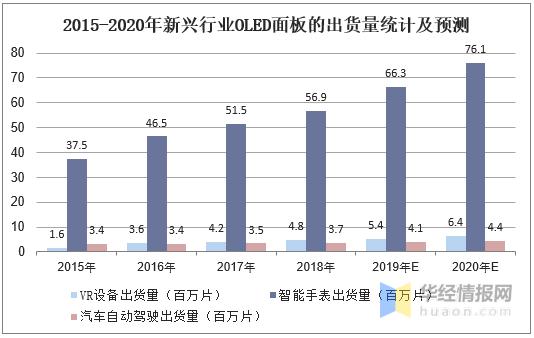

OLED面板当前主要应用于智能手机领域,但随着各大面板厂商的良率和产能利用率提升及综合成本下降,柔性OLED面板价格有机会进一步降低以扩张应用市场。当前,OLED面板已逐渐向新兴行业渗透,可广泛应用于智能穿戴设备、VR设备及自动驾驶等行业。2018年在新兴行业OLED面板的出货量为6540万片,根据预测2020年OLED面板在新兴行业的出货量为8690万片,未来OLED面板应用场景广阔。

数据来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新***、人工智能、“互联网+”等新兴领域。