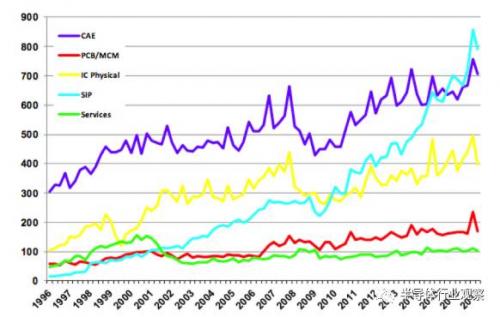

图1:从1996年***季度到2017年***季度,按类别给出的EDA、IP和服务的季度收入。来自ESDMSS(未报告的公司包括ARM、CEVA和Rambus。ARMPhysicalIP是从2016年第四季度开始估计的)

但半导体行业里有很多不确定性,未来几年可能就会发生很大的变化。那么我们需要怀疑这个行业的长期发展潜力吗?

德州仪器(TI)***硅开发部门***总监兼研究员SanjiveAgarwala发出了他的***警告。他目前正在开发用于汽车和工业4.0的芯片,这些芯片的特点是拥有大型处理器和大量传感器。“不管是在TI内部还是外部,我们都在努力寻找***好的技术。”Agarwala说,“现在IP已经发展了很多年了。所以我们能使用ARM内核,因为它们是现在***好的。接口方面也是类似,因为它们也在发展。”

但是,当被问到对未来的看法时,Agarwala认为有很多发展阻力。“人们感觉IP业务还在增长,但我认为它不会继续增长,就算增长也不会超过一两年。原因很简单。节点数量增长减速、行业整合、IP标准化——这些都会增加利润压力,而研发成本则依赖于你能承受多少。在我看来,这意味着在未来几年里继续参与竞争将变得非常艰难,而你将需要自己巩固你的IP业务。过去有很多内部IP开发都转向了外部,这是有意义的。有很多东西我们都不再自己内部做了,但这种转变将不再发生。”

IP公司的发展健康吗?“据ESDAlliance,IP产业正在以两位数的速度增长,所以它肯定是健康的。”Uniquify,Inc.营销副总裁GrahamBell说,“但是,我们可以看到并非所有IP公司都能平等分享这些财富。ARM是这个市场的份额***者,而且近期的增长率为22%。大多数IP公司的增长率都是个位数。竞争很激烈,很多二级和三级供应商的***组合都有重叠。”

但收入和增长并非健康与否的标准。“健康有两个维度。”eSilicon战略和产品副总裁HughDurdan说,“一是收入。它在增长吗?目前看起来相当健康。第二个维度是盈利能力。这才是IP业务真正的难题所在。”

行业演化

IP产业自诞生以来就在不断演进。“我们看到那些曾经自己拥有IP部门的公司开始采用第三方IP。”CadenceIP设计营销总监TomWong说,“这个趋势正在加速。这种研发还是购买的决策和总体拥有成本的结论***终让公司支持第三方商业IP。”

公司购买IP的原因有很多。“有一些器件(比如内存)从一家确保它们可以被生产制造的公司获得要更合理。”OneSpinSoluti***营销副总裁D***eKelf说,“因为成本的关系,自己研发不值得。往上一层,我们是构建一个团队来做标准接口,还是咨询销售这种IP标准的***?如果这不是我们的核心竞争力,那么可能就不值得去开发它。***后,还有处理器等等,除了硬件之外还需要很多东西,比如编译器。你难道想参与到这些事情中吗?”

而公司的核心竞争力也会随时间变化。“一二十年前,处理器被认为是差异化的主要方面,”NetSpeedSystems业务发展副总裁AnushMohandass说,“那时候没人认为处理器可以外包。移动行业就曾有这样的谬误。类似的事情将发生在这个市场的不同领域,往不同的方向腾飞。在汽车领域,我们关注的焦点是异构计算和功能安全性,而在物联网领域,焦点则是关于数万亿的设备。将会制造研发这些设备和IP的大量公司是这种增长得以实现的基础。”

而且变化的速度可能还将加速。“和EDA不一样,IP有无限的弹性,只要这种产品类型是有需求的。”Silvaco的IP部门总经理WarrenS***age说,“对EDA而言,一旦你有了整个流程,你基本上就只需要优化它,而且相对于消费市场驱动的半导体设计,新的流程的生命周期相对较慢。”

而且IP创业公司的数量总是很多。“不只是EDA公司会供应IP,而且实际上我们也看到了越来越多的可以提供***IP的IP设计公司。”MoortecCTOOliverKing说,“这些供应商可以以通用IP供应商无法办到的方式优化它们的IP解决方案。公司只会与那些他们相信会提供有效的且已证明的解决方案的IP供应商合作。这比自己内部设计更有利,而且能开源解决方案。IP的成本可以相对应对替代解决方案的风险。”

但是,TI的Agarwala所指出的阻力是确实存在的,尽管其***终结果可能不会很糟。

摩尔定律减速的影响

如果新节点的开发和采用速度减慢,可以认为IP将变得更加稳定。但似乎这个断言与实际发生的情况正好相反。

首先,新节点还在继续。“从10nm到7nm的节点迁移比28nm到16nm的节点迁移时间更短。”Cadence的Wong指出,“扩散的速度超过了IP供应商支持所有每种新工艺方法的能力。现在有BulkCMOS、finFET和FD-SOI。我们在同一个时间段有16nm、14nm、12nm、10nm、7nm共存。”

甚至更老的节点也在获得复苏。“过去在40nm节点时,你可能会有一个低功耗版本和一个高性能版本,”Durdan说,“当40nm节点结束之后,大家都迁移到了下一个节点。但28nm却继续演化到了今天,现在有原来的28HPP以及HPM和HPL。现在他们还有HPC和HPC+。”

这给IP开发商的利润带来了压力。“这是一把双刃剑,因为其确实通过使用这些节点提供了差异化的机会,但同时因为这些节点出现了变体,所以也是一个负担,在下一个变体到来之前要收回***和赚取利润就变得更加困难了。”Durdan继续说,“这给IP供应商带来了一些困难,因为他们必须进行***,才能跟上每家代工厂每个工艺节点的每种变体。”

如果客户没有迁移到新的更小的节点,那还会带来新的情况。“我们将如何增加下一代系统的性能?”RISC-V执行总监RickO’Connor问道,“大家达成共识的看法是专用异构内核,而且是大量这种内核。如果你在打造一款物联网设备,你就不需要服务器级别的机器所使用的所有指令。如果一款物联网设备每隔几分钟才处理几个数据包,那你就不需要用x86设备来驱动它。RISC-V让你可以为下一代你想运行的确切应用构建这些多核异构平台或嵌入式的专门实现的单核。”

事实上,这个行业正在寻求越来越大的多样化。“IP市场还有巨大的增长空间,但其中大部分都是专用的,”Gary***ithEDA的首席分析师LaurieBalch说,“这个行业的解决方案是开发多种不同解决方案的组合方案,而不是开发一个许多人都可以使用的单一平台。这是针对小众用户的定制产品,在EDA行业中,这些产品变化得比工具更快。”

新工艺的快速发展确实给IP用户和代工厂带来了潜在的问题。“有很多客户并没有他们自己的IP,严重依赖于第三方的IP生态系统。”Durdan指出,“如果代工厂不能为他们的节点维持一个可行的第三方IP生态系统,那就会限制那些目标是有自己的IP的客户。”

不断演化的标准

标准可能有用,也可能毫无帮助。

计算机科学家AndrewTanenbaum在1981年写道:“在标准方面,好就好在你有很多标准可选。而且就算你不喜欢所有这些标准,你也只需要等待下一年的模型。”

随着这个思路,标准其实并不稳固。“标准在不断演化,工艺越变越复杂。”Synopsys解决方案组营销副总裁JohnKoeter说,“所以在一个给定工艺节点,更复杂的协议以及该协议的更艰难的实现不仅会保持价格稳定,甚至还会导致上涨。PCIExpress很复杂,USB很复杂,大多数公司只想把它交给一家IP提供商,他们希望提供商能为他们的SoC需求做好配置。”

这些标准也还有重要的物理IP部分,需要专门的设计技巧。

“有两件事在驱动IP供应商不得不持续***。一是工艺技术以及代工厂开发出该工艺技术的变体的速度。另一个是新版本的标准。曾经有LPDDR4和LPDDR4x(低电压版本),然后有了LPDDR5——在不断演化。”

行业整合

该行业面临的另一个阻力是半导体行业内的整合。这会改变大公司的规模经济吗?

“如果你是一家每年做三款芯片的中小型公司,那么从头开发IP将不具有任何成本效益。”Koeter说,“但如果你是一家每年做10或20款芯片的大公司,那么就可能改变开发还是购买的经济模式,那么也就可能会内部开发一些IP。这样做还有一些其它好处,包括更强的控制和更大的灵活性。而且相对通用芯片市场而言,还可以为特定芯片的IP做更多优化。”

一些公司可能还有经济激励。OneSpin的Kelf解释说:“如果商业模式是基于版税的,当你有两家公司为同一个IP***版税时,它们会整合,否则它们需要为同样的******双倍的版税,它们可以把这笔***用来开发这个IP。”

但这个说法似乎和现在发生的情况不符。“有一个有趣的相反的情况。”Durdan,“一些公司认为每个业务单元都需要能自力更生,它们并不相信开发IP并将其提供给多家企业的中心化企业***。过去,它们有大型的中心开发部门,但现在它们是远远更加去中心化的结构。”

这也假定了每个部门都有相同的需求。“产品可能是千差万别的,所以一个业务的需求可能不同于另一个部门的需求。”Durdan说,“所以即使公司变得更大了,买的晶圆更多了,也不意味着它们会扩张在IP方面的***。”

Koeter也将这个与IP一开始被外包的原因联系了起来。“没有人有足够的工程师可以跟上他们的任务。只是因为它必须要正确地完成,并不意味着这会让芯片不同——所以其基本的平衡没有变化。其次,随着工艺技术的爆发式发展,内部团队不仅必须为一种工艺变体而设计,而且还可能涉及到3、4或5种变体。在这一点上,将其外包给***了40种工艺变体的公司可能更有效。”

NetSpeed的Mohandass也觉得没什么根本变化。“是的,半导体行业内部确实有整合,但这其实有助于IP产业。IP产业是一种购买或开发的决策,人们将会寻找可以直接买来用的IP,并利用自己的专用技术保存内部的差异化。”

IP还会继续

目前还几乎没有什么***的迹象。“所有的公司都会随时间购买IP,因为这能得到的更高的***回报率,任何人都无法承担失败的后果。”FlexLogix的CEOGeoffreyTate说,“和几家高质量的、证明了自己的且价格合理的IP供应商合作会更好,而不是冒内部开发团队失败的风险。在十年内,如果还有公司在可以购买现成可用的IP时还选择内部自己开发,我会感到非常惊讶。”

“我的***报告被严重夸大了。”——马克·吐温

“我们很高兴地报告联盟很强大,”Wong说,“IP产业很健康,并且还将继续创新。”