主营:AB,GE,施耐德,西门子,西屋,巴赫曼,欧姆龙

从技术角度看,机器人行业的产业链较短,行业壁垒较高,每个环节都至关重要。

核心零部件的性能直接决定了机器人的整体性能,具有技术含量高、利润高的特点;

机器人本体是承上启下的环节,有一定垄断性,议价能力较强;下游系统集成商是机器人商业化、大规模普及的关键,且具有渠道优势。

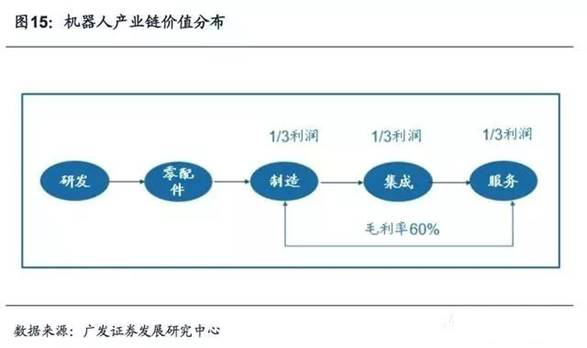

从利润分配角度分析,工业机器人的产业链符合“微笑曲线”,产业链中,附加值更多地体现在价值链的两段。

核心零部件是整个产业链中利润***高的环节,议价能力***强;

本体制造环节利润较低,但厂商通常具备较强的软硬件结合的能力,对于行业上下游具备较强的渗透意愿和能力,可以有效整合上游零部件企业和下游系统集成商;集成商市场规模更大,且毛利水平较高。

整体来看,作为***装备,机器人的全生命周期的毛利率约为60%左右。其中单体、集成、服务分别占据三分之一,分食了一个机器人全生命周期的利润。

因此,覆盖的产业链越长,盈利能力越强,全产业链企业***有望成长为工业机器人行业龙头。

各产业链环节企业盈利分析

我们从毛利率的角度考察产业链各个环节的盈利水平,并选取了代表性企业作对比。

核心零部件减速器的代表生产企业包括纳博特斯克、哈默纳科和住友,全产业链的代表生产企业包括国际机器人四大家族,即ABB、发那科、安川和库卡;本体+集成模式:EPSON、ADEPT;本体:川崎重工、现代重工;系统集成的代表性企业为杜尔集团和优尼unix。

整体来看,全产业链企业毛利率可高达30%以上,其中发那科达到40%以上;本体加集成模式的企业盈利能力也较高,行业中位数达39.01%。本体商的盈利能力***低,行业中位数仅为11.24%。从毛利率的角度来看,全产业链盈利较强的逻辑得到强化。

考虑到零部件制造、整机制造和渠道商的商业模式有所差异,用总资产报酬率和EBIT利润率再进行比较分析发现,本体厂商的资产运营效率显著低于零部件和集成厂商。

其中,核心零部件龙头哈默纳科的总资产报酬率和EBIT利润率高达20%以上,而集成厂商龙头的EBIT利润率约为10%左右,核心零部件企业的盈利能力整体是优于本体商和集成商的。

全产业链模式是国内外工业机器人企业的发展趋势,采用该模式的企业在技术、盈利能力、市场地位业务规模等方面具备发展潜力,有望成为工业机器人行业龙头。

APPLIED MATERIALS (AMAT) CHUCK COMPLUS P/N 0020-D8440

GSI LUMONICS PCB, MOTION CONTROLLER 880-20 2109415

MRL INDUSTRIES HEATER, 1500W OTS 0410926743 R15

TERADYNE MARWAY POWER CONTROLLER 873-079-00 MPD 41956

TEL DHP COVER ASSY RWK B1985-415675-1A

COHERANT Laser WAFER SCRIB Head, W/POW SUP DDPY4210FII

DNS CONTROLLER, DEVELOP SL***E SK2000 MEIDEN 2-39-63351

AMAT VALVE, HEATED ISO DPS LPV40 3870-02276

EBARA CONTROLLER, BAM432 TURBO 4 AXI 7460091B

AMAT SHIELD, SHAFT & WRIST 0020-87543

AMAT CB MAG THERM, 3P 600VAC 400A, ASSY 0680-02433

BROOKS ALIGNER WAFER COMBI ETCHER PRE-201-CE

MITSUBISHI MOTOR, AC SERVO 200W HC-KFS23BK

AMAT LINER, LOWER 300MM DPS II - REPAIR 0040-81155

DESERT GLASS TANK, PREHEAT 70 LITERS QUARTZ 1210106

SUN VME TO MULTIBUS ADAPTOR BOARD 501-1054

TERADYNE PCB, CATCH RAM MODULE 950-661-10

ULTRATECH CHUCK, POP-UP M2000 PHASE II 01-20-02651

AMAT ASSY, PRECISION CATHODE RF PEAK VOLTAGE 0090-02377

AMAT FRAME w/SBC,MEC,Retic?l & NanoSEM 0090-a9820

NSK LINEAR ACTUATOR XY-HRS043ES206

版权所有©2025 产品网