主营:AB,GE,施耐德,西门子,西屋,巴赫曼,欧姆龙

核心零部件成本占比高,本体商盈利空间小

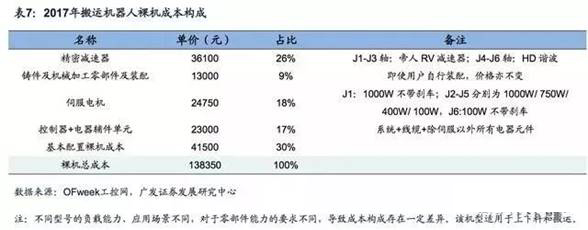

机器人的产业制造环节是整个产业链中利润***低的环节,这是由于机器人成本结构中核心零部件份额过高导致的。

根据《机器人产业白皮书》,核心零部件占机器人总成本75%左右,其中减速器、伺服电机和控制器占比分别为32%、22%和12%,而本体的机械结构仅占30%,因此机器人本体企业对核心零部件价格波动较为敏感。

根据OFweek机器人网统计数据,2015年上半年,中国80%以上厂商本体业务同比增长,仅有20%的厂商同比下降;但从盈利能力来看,70%以上的企业的本体业务处于亏损状态。

因为国内80%的核心零部件依赖进口,受到核心零部件价格下降影响,本体厂商利润微薄;此外,也与国内企业在关键零部件环节材料消耗更大有关,产业信息网数据显示,在永磁同步伺服电机中钕铁硼材料成本,国内单体用量比国外高接近1倍。

上游市场集中,本体商议价能力低

***减速器行业集中度很高,根据ofweek数据,日本纳博特斯和哈默纳科***机器人减速器市场份额超过75%,加之下游需求增多导致减速器供不应求,本体厂商相对上游企业议价能力低,造成其机器人产品针对全产业链企业在价格上无法形成优势,进而影响其快速抢占市场。

目前。我国机器人厂商上游零部件主要采用外购方式,相比于外资品牌更没有议价权,采购成本较高,成为制约国产机器人发展的主要瓶颈之一。

因而在和技术成熟的国外全产业链厂商竞争时,国产本体厂商不具备成本优势和利润价格弹性空间,也造成了外资品牌在我国机器人市场中占***主导地位的现状。

主营产品,优势供应,充足库存。 主营:PLC 、DCS 系统备件! l Allen-Bradley: SLC500/1747/1746、MicroLogix/1761/1763/1762/1766

主营产品,优势供应,充足库存。

主营:PLC 、DCS 系统备件!

l Allen-Bradley: SLC500/1747/1746、MicroLogix/1761/1763/1762/1766/1764、CompactLogix/1769/1768、Logix5000/1756/1789/1794/1760/1788、PLC-5/1771/1785等。

l Schneider Modicon(施耐德莫迪康):Quantum 140系列处理器、控制卡、电源模块等。

l ABB:工业机器人备件DSQC系列、Bailey INFI 90,ABB 变频器等。

l GE FANUC(GE发那科):模块、卡件、驱动器等各类备件。

l bachmann巴赫曼 控制器 PLC产品

l Invensys Foxboro(福克斯波罗):FBM01系列,FBM201系列.

l Invensys Triconex: 3008,3504E,3511系列。

l Westinghouse(西屋):1C311..系列,5X00..系列。

l Bosch Rexroth(博世力士乐):Indramat,I/O模块,PLC控制器,驱动模块等。

SIEMENS-3RF、3RV、3RK、3RN、3RB、3RS、3RP、3TC、3TX、3TK、3TF、3TH、3UG、3NE、6SB、6SY、6RY、S7200.S7300.S7400.6DD、6SL39、6SE70、6GT等系列这些系列价格***好.

联系人:欧工

电话:0592-5709821

电话:18030229050 微信同号

传真:0592-5917519

***:1878187406

邮箱:1878187406@***.com

版权所有©2025 产品网