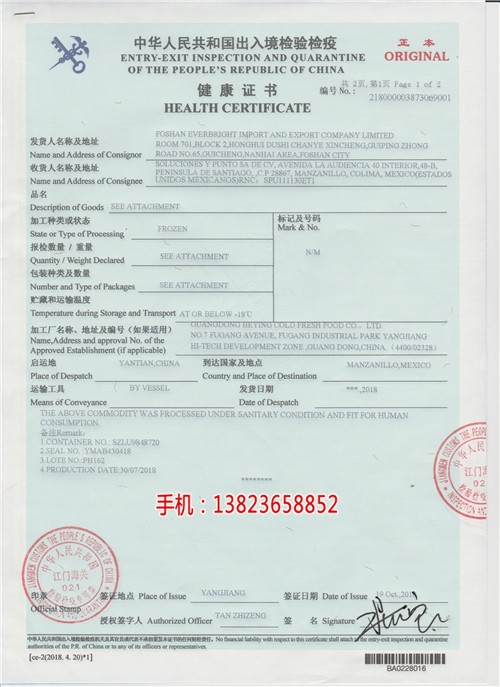

连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书

手机V信同号:13823658852QQ:185502374代理出口退税合作:代理收外汇、付汇全套6589389443代理服务.(也可以承接貴公司配货报退税单):服装,鞋子,防寒上衣,手袋,木家具,皮革,布匹,雨伞,电子产品,音响,手机、显示器、工艺品、各种手袋、箱、包、钢材类等其他各種产品优惠办理CIQ清关证书熏蒸消毒证书卫生证书健康证书品质证书兽医证书植物检疫证书手机V信同号:13823658852QQ:185502374张生专业代理全国各地区退税报关,上海天津山东浙江宁波广州深圳新疆厦门退税报关垫税合作本公司实力雄厚、有着丰富的报關经验及良好的海關人脉关系。手机V信同号:13823658852QQ:185502374张生出口企业自己退税和代理退税有什么区别1、出口企业自己退税首先要有专业的财务团队对出口退税流程非常熟悉。退税流程操作经验丰富。如果是新企业退税金额比较高的这种税局调函可能性100%,退税时间非常久,像不发函的情况下最少都要3个月左右才能拿到退税款,如果发函了退税时间就相应延长很多。2、代理退税可以帮企业解决很多问题。专业的退税团队管控退税流程,帮你做好退税资料。最少节省2个财务工资。专人上门跟进指导每个退税流程及环节注意事项,提前控制退税风险,100%拿到退税款。可代垫退税款,最快3天可以拿到钱,解决资金周转问题。出口企业要自己退税首先要有一个展业的财务团队。退税操作时间长,退税款拿到的慢。退税环节没人指导,容易出现错误。退税时间过长,资金周转困难。企业出口退税流程:1.有关证件的送验及登记表的领取。企业在取得有关部门批准其经营出口产品业务的文件和工商行政管理部门核发的工商登记证明后,应于30日内办理出口企业退税登记。2.退税登记的申报和受理。企业领到“出口企业退税登记表”后,即按登记表及有关要求填写,加盖企业公章和有关人员印章后,连同出口产品经营权批准文件、工商登记证明等证明资料一起报送税务机关,税务机关经审核无误后,即受理登记。3.填发出口退税登记证。税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企业“出口退税登记”。4.出口退税登记的变更或注销。当企业经营状况发生变化或某些退税政策发生变动时,应根据实际需要变更或注销退税登记。连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书家税收优惠政策偷逃税款或骗取出口退税,或者对进口料件退运又进口的不作调整以及各种免税证明开具有错误等不法行为,揭开隐藏在购销经营中的猫腻。海运及佣金费虚假申报出,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书售额为110万美元(包括cif价和fob价两种贸易方式的业务),其中40万美元为fob价,未在当月收齐出口报关单(退税专用联),70万美元为cif价并在当月全部,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书税务机关报送进口料、件的合同编号、日期、进口料件名称、数量、复出口产品名称,进料成本金额和实纳各种税金额等。7、产品征税证明。8、出口收汇已核销证明。9、与深圳,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书出正常范围。经查,甲公司1942吨半成品已转给乙公司使用未作销售处理,后补缴增值税1306558.48元。因此,对于核查关联性质的出口企业采用企业间相关指标的比。连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书台缝纫机、价值9600元),其他加工设备未发现。针对上述情况,在调查询问中,a公司的法定代表人称皮衣的加工不在本公司,主要在外地b公司加工,但a公司账面上并未反,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书”办理《出口转内销证明》。10.我们是外贸企业一般都是购入货物直接出口,现在发生一笔业务,我们购入材料委托生产企业加工后再出口,退税时进项即有材料又有加工费,怎,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书:注意消费税出口退税三个问题对纳税人出口应税消费品,免征消费税;另有规定的除外。消费税的出口退税和增值税的出口免抵退税相似,都是在出口环节涉及的问题,都有免退税,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书以出口上的离岸价为准(委托代理出口的,出口可以是委托方开具的或受托方开具的),若以其他价格条件成交的,应扣除按会计制度规定允许冲减出口销售收入的运费、保险费、佣。连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书抵扣怎么办?答:一笔进项其中部分出口的处理:如果剩余部分也出口,并且两批在同一退税申报期内申报退税则不需要办理相关手续。如果剩余部分确认内销,出口与内销同时进行,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书么办理退税?答:根据国税发[1999]101号文件规定:外贸企业委托加工货物出口,原材料按原材料的退税率计算退税,加工费按成品退税率计算退税。如何学注会《税法》,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书产企业先向其主管退税管理部门申请出口《代理出口未退税证明》,然后由外贸企业持生产企业主管退税管理部门出具《代理出口未退税证明》及下列资料到其主管退税管理部门申请,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书0)×6.81×16%=653760(元)。应退税额=期末留抵税额=391900(元)。免抵税额=653760-391900=261860(元)。a公司根据主管。连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书口企业将海运费以及佣金并入外销收入虚假申报退税,是评估工作中发现最多的问题。例如,评估人员对a服装有限公司调查时发现,销售费用中运杂费异常大。9月,a企业出口销,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书料件的损耗,用低耗高报的手段来隐瞒没有耗用的保税进口料件,在逃避海关监管期限后再转手内销。另外,将外购的国内货替代进口料件生产加工的成品出口,原进料加工的成品在,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书费税。三、出口不免税也不退税除生产企业、外贸企业外的其他企业(指一般商贸企业),这类企业委托外贸企业代理出口应税消费品一律不予退(免)税。中华会计网校一些学员在,连云港代办熏蒸证书植物检疫检验证书卫生清关证书自由销售证书口企业将海运费以及佣金并入外销收入虚假申报退税,是评估工作中发现最多的问题。例如,评估人员对a服装有限公司调查时发现,销售费用中运杂费异常大。9月,a企业出口销。)