巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关

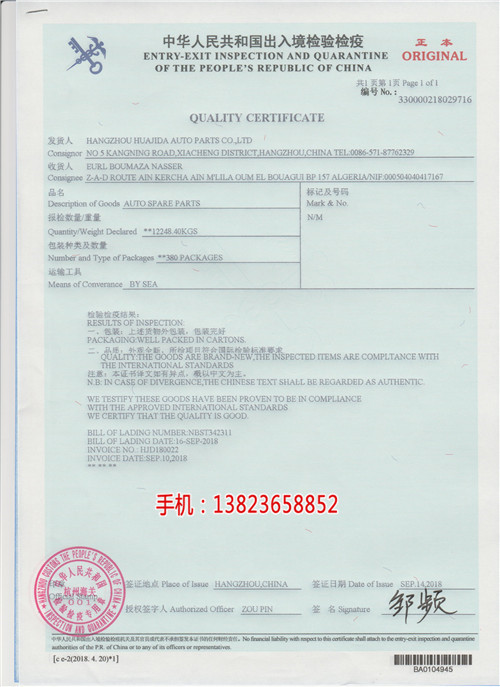

手机V信同号:13823658852***:185502374大量接以下各种退税单,服装单,防寒服,上衣,裤子,衬衫,木桌板,木柜板,耳机,耳塞,充电器,收音机,灯配件支架,音箱(有现检),应急灯,露营灯,手提灯,接收机,织带,伞骨,手电筒,LED显示屏,纸盒,纸袋,棉布,绦纶布,绦棉布,化纤布,等。有做外贸出口有做出口退税的企业,公司有申办6589389443出口退税,但是货物不够,贵司可将退税单证交与我司,我司可为贵司代理退税报关无需贵司走货,可按贵司要求办理退税单报关。出退税联快,安全,快捷。***正规CIQ熏蒸、卫生、健康证书、品质证书植检证书、装运前检验证书,产地证,FORMA/FORME/FORMF提供贴息抬头进***款书抬头补贴手机V信同号:13823658852***:185502374张生样品出口退税代理怎么操作样品出口退税可不可以做?罗小姐问到。原来罗小姐这边去参加展会,有个样品寄出去,样品是不回运的,报关的时候贸易方式是其他免费赠送,不收取任何的样品费用,报关金额是8650美金,想做退税降低成本。样品出口退税只是好多客户假想概念,是这样规定的:1.根据《******税务总局关于出口货物劳务***和消费税政策的通知》(财税【2012】39号)文件规定,适用***退(免)税政策的出口货物是指向海关报关后实际离境并销售给境外单位或个人的货物。该货物同时还应是***税务总局发布的退税率文库中出口退税率非零的货物。因此作为免费赠送的,不能申请退税。2.根据《***税务总局关于出口企业申报出口货物退免税提供收汇资料有关问题的公告》(2013年第30号)文件规定,出口企业申报退(免)税的出口货物,未在退(免)税申报期截止之日内收汇的执行出口免税政策。出口企业应根据《***税务总局关于<出口货物劳务***和消费税管理办法>有关问题的公告》(2013年第12号)第三条和《***税务总局关于出口货物劳务***和消费税有关问题的公告》(2013年第65号)中的第八条的有关进行免税资料的整理、装订、备查和免税申报。对于未按规定申报免税的出口货物,应根据《***税务总局关于发布<出口货物劳务***和消费税管理办法>的公告》(2012年第24号)第十一条有关规定进行视同内销征税等业务处理。“其他进出口免费”,正常情况下是不收费也不收汇,因此应按出口免税处理,不能申请出口退税。综上所述,样品出口退税是一个美好的念头而已。巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关发[1994]031号和国税发[2004]64号文件规定:取得***专用可以作为办理退税的***。如果取得普通或海关完税凭证出口是免税不退税的。如果未取得需要视同,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关费税。三、出口不免税也不退税除生产企业、外贸企业外的其他企业(指一般商贸企业),这类企业委托外贸企业代理出口应税消费品一律不予退(免)税。中华会计网校一些学员在,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关出口退税必需要的资料有哪些深圳作为经济特区,深圳的经济发展在***范围内可以以突飞猛进来形容毫不夸张,但长期以来,深圳的企业大多以加工贸易为主,企业缺乏自有技术,,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关己所在税局的查厂验厂,没有问题就让税局回函,当发函税局收到回函时确认无误就可以再次做第8步交单动作。所有的流程没有问题之后,本批出口的机器就可以顺利退税了。深圳。巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关金等。所以,该公司运保费10万美元不应记入“销售费用”科目,应冲减外销收入,否则,计算免抵退税额会增大。出口销售收入=(1100000-100000)×6.81,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关凭原件和复印件办理退税申请。4.外贸企业出口是“免、退”还是“免、抵、退”政策?答:享受“免、退”政策,“免”是指免出口环节的销项税额,“退”是指按规定的退税率,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关己所在税局的查厂验厂,没有问题就让税局回函,当发函税局收到回函时确认无误就可以再次做第8步交单动作。所有的流程没有问题之后,本批出口的机器就可以顺利退税了。深圳,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关注册会计师课程答疑服务中向答疑***询问了关于消费税的出口退税问题,网校答疑一个比较便捷的掌握重难点知识的方法。另外,把***出口免抵退税和消费税出口退税问题联系。巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关天深圳出口退税公司和大家聊一下,出口退税需要的一些具体的资料。深圳出口退税应提交的材料:1、报关单。报关单是货物进口或出口时进出口企业向海关办理申报手续,以便海,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关家税收优惠政策偷***款或骗取出口退税,或者对进口料件退运又进口的不作调整以及各种免税证明开具有错误等不法行为,揭开隐藏在购销经营中的猫腻。海运及佣金费***申报出,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关审核无误后,在报关单原件和复印件上分别签注代理出口数量,并加盖业务专用章,同时在复印件(或原件及复印件)上盖“已办理代理出口证明”专用章。外贸企业和委托企业分别,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关生额80万元***,销售货物的征税率为17%,退税率为16%.当月1日,美元汇率中间价为1美元兑***6.81元。a企业对外销收入、运保费及免抵退税作了如下计算。巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关公司出口退税有关的其他材料。以上就是想做出口退税企业需要了解的资料,想了解更多的资料和流程可以咨询深圳出口退税公司。出口退税评估的几个关键问题出口退(免)税评估,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关生额80万元***,销售货物的征税率为17%,退税率为16%.当月1日,美元汇率中间价为1美元兑***6.81元。a企业对外销收入、运保费及免抵退税作了如下计算,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关应***额计算,并且对计算的免抵额未进行账务处理。正确的会计处理为:1.计算出口销售收入及会计处理根据***税务总局《关于印发〈生产企业出口货物“免、抵、退”税管理,巴中配货报关退税手套上衣裤子棉布防寒服出口退税报关与会计处理:1.出口销售收入=1100000×6.81=7491000(元)。2.当期免抵退税不得免征和抵扣税额=1100000×6.81×(17%-16%)=。)